Page 929 - 《混合所有制改革法律法规政策汇编》

P. 929

第三篇 国企改革“1+N"政策体系之“N”

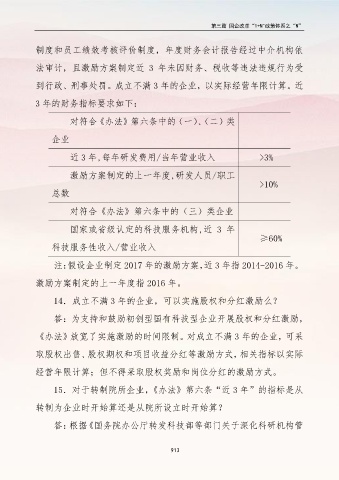

制度和员工绩效考核评价制度,年度财务会计报告经过中介机构依

法审计,且激励方案制定近 3 年未因财务、税收等违法违规行为受

到行政、刑事处罚。成立不满 3 年的企业,以实际经营年限计算。近

3 年的财务指标要求如下:

对符合《办法》第六条中的(一)、(二)类

企业

近 3 年,每年研发费用/当年营业收入 >3%

激励方案制定的上一年度,研发人员/职工

>10%

总数

对符合《办法》第六条中的(三)类企业

国家或省级认定的科技服务机构,近 3 年

≥60%

科技服务性收入/营业收入

注:假设企业制定 2017 年的激励方案,近 3 年指 2014-2016 年。

激励方案制定的上一年度指 2016 年。

14.成立不满 3 年的企业,可以实施股权和分红激励么?

答:为支持和鼓励初创型国有科技型企业开展股权和分红激励,

《办法》放宽了实施激励的时间限制。对成立不满 3 年的企业,可采

取股权出售、股权期权和项目收益分红等激励方式,相关指标以实际

经营年限计算;但不得采取股权奖励和岗位分红的激励方式。

15.对于转制院所企业,《办法》第六条“近 3 年”的指标是从

转制为企业时开始算还是从院所设立时开始算?

答:根据《国务院办公厅转发科技部等部门关于深化科研机构管

913