Page 933 - 《混合所有制改革法律法规政策汇编》

P. 933

第三篇 国企改革“1+N"政策体系之“N”

分配”?

答:激励对象应以实际出资额对应的股权参与企业利润分配,不

能按应获得的股权期权参与企业利润分配,即分期缴纳未出资部分

不能参与企业利润分配。

举例说明如下:假设激励对象 A 获得 1%的股权期权激励,并分

期缴纳出资额;本期利润分配总额为 100 万元;在激励确定的时点,

A 共缴纳总出资额的 20%。则 A 应按照应获得的激励股权的 20%参与

企业利润分配,获得 100 万元*1%*20%=2000 元。

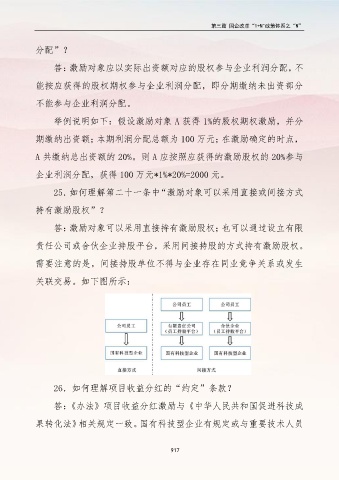

25.如何理解第二十一条中“激励对象可以采用直接或间接方式

持有激励股权”?

答:激励对象可以采用直接持有激励股权;也可以通过设立有限

责任公司或合伙企业持股平台,采用间接持股的方式持有激励股权。

需要注意的是,间接持股单位不得与企业存在同业竞争关系或发生

关联交易。如下图所示:

26.如何理解项目收益分红的“约定”条款?

答:《办法》项目收益分红激励与《中华人民共和国促进科技成

果转化法》相关规定一致。国有科技型企业有规定或与重要技术人员

917