Page 12 - 《石以砥焉,化钝为利》----2019利得财富管理研究院年中策略报告

P. 12

2019 利得财富管理研究院 第3期 第3期 利得财富管理研究院 2019

事实上,美国二季度的经济数据也证实了这一点。 项在去年对经济的贡献转为负面,对整体经济产生了较

ISM制造业与非制造业PMI指数都出现了较为明显的下 大的拖累。而从欧元区各成员国的表现来看,此轮经济

滑。此外,耐用品订单、工业生产等各项数据也纷纷表 下行以核心成员国为首,尤其德国与意大利的下滑幅度

海外宏观 现不佳,5月非农就业人口仅增加7.5万人,私人部门就 最为剧烈。我们在前期的报告中也曾提到,德国受到了

美国迎来下行拐点,联储酝酿降息 业下滑严重。目前来看,美国自二季度起的经济下行趋 新车辆排放标准及出口下滑的双重打击,而意大利则深

势较为明显。根据亚特兰大联储的GDPNow模型计算, 陷债务泥潭,短期内仍难以脱困。

预测美国二季度GDP或将回落至1.3%左右。

图3:欧元区主要国家经济增长

图2:制造业景气指标下行明显

2019年上半年,全球经济增长延续了18年下半年以来

的放缓趋势。尽管美国的经济表现继续一枝独秀,但主要

贡献来自于抢出口效应下的贸易拉动,而欧元区则笼罩在

数据来源:Wind

全球贸易摩擦升级和中国经济减速的阴云下。IMF在最新

数据来源:Wind

的全球经济预测中,将2019年的全球增速预期下调0.2个

随着美联储的转向,目前全球主要央行都再度趋

百分点至3.3%,美国和欧元区的增速分别下调至2.3%和 美联储的态度说明了一切。6月4日,美联储主席鲍

于宽松政策,主要经济体的国债收益率也持续下行。从

1.3%,对于欧元区中的德国和意大利则大幅下调0.5个百 美国一季度经济表现亮眼,其中出口及政府支出两个 威尔在讲话中表示“会密切关注美国与其他国家的贸易 近年的表现来看,中国的经济增长对全球产生了更多的

分点,分别至0.8%和0.1%。而另一边,美国总统特朗普 分项贡献了较大的提振作用。不过从历史经验来看,由 纠纷,在必要的时候会采取降息的方式,以维持美国经 外溢影响,我们认为这一传导仍将延续,且具有一定的

展开了全球范围的攻击,除了开启对中国华为的封锁外, 于美国经济主要由消费及私人部门投资带动,我们预计 济的扩张”。事实上,随着负面因素的积聚,市场此前 时滞,因此这一压力因素未来一段时间仍将显现。而美

又频频对墨西哥、印度等国挥起关税大棒。在全球经济前 这两个顺周期的分项后续会继续下行,而出口及财政的 就已经预期美联储将在今年结束加息甚至开启降息,但 国四处挥舞的贸易大棒也将继续给全球经济前景带来不

景下行风险加大的背景下,美联储已开始酝酿降息。 拉动并不具有持续性,由此将带动美国GDP增速后续有 一般而言,美联储很难给出极为明确的表态。此次鲍威

尔肯定了降息的必要性,理论上2019年美联储有可能降 确定性,但边际影响将不断降低,短期摩擦将逐步常态

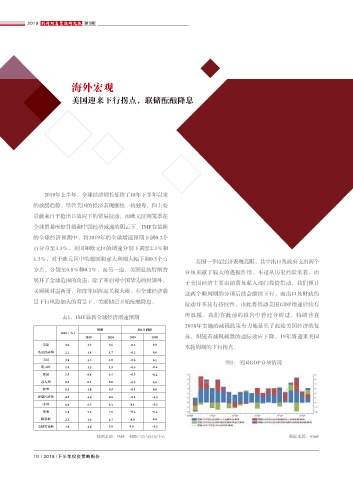

表1:IMF最新全球经济增速预期 所放缓。我们在此前的报告中曾经分析过,特朗普在 化。考虑到全球央行的货币转向,我们认为全球经济大

息一到两次。

2018年实施的减税政策有力地延长了此轮美国经济的复

预测 较1月调整 幅衰退的概率并不高,2019年下半年更可能呈现出温和

2018(%) 在前期的报告中我们曾经提到,美国居民部门的杠

2019 2020 2019 2020 苏,但随着减税刺激的边际效应下降,19年将迎来美国 放缓的态势。

杆比例目前偏低,叠加货币政策尚有空间,我们预计美

全球 3.6 3.3 3.6 -0.2 0.0

本轮周期的下行拐点。

发达经济体 2.2 1.8 1.7 -0.2 0.0 国后续经济大幅回落的概率不大,更有可能呈现出温和

美国 2.9 2.3 1.9 -0.2 0.1

图1:美国GDP分项情况 的减速。然而,特朗普的贸易政策仍将是影响全球经济

欧元区 1.8 1.3 1.5 -0.3 -0.2

德国 1.5 0.8 1.4 -0.5 -0.2 前景的最大不确定因素,尤其是在中美经济共同放缓的

意大利 0.9 0.1 0.9 -0.5 0.0

大背景下,这一因素更可谓雪上加霜。

日本 0.8 1.0 0.5 -0.1 0.0

新型经济体 4.5 4.4 4.8 -0.1 -0.1 目前来看,欧元区所受的负面冲击更为明显。有鉴

中国 6.6 6.3 6.1 0.1 -0.1 于出口在欧元区经济中的重要作用,叠加其本身处于16

印度 7.1 7.3 7.5 -0.2 -0.2

年周期的下行阶段,因此去年以来经历了较大幅度的经

俄罗斯 2.3 1.6 1.7 0.0 0.0

全球贸易额 3.8 3.4 3.9 0.6 -0.1 济回落。从GDP各分项的同比增速拉动率来看,贸易分

数据来源:IMF、利得产品与研究中心 数据来源:wind

10 2019 下半年投资策略报告 2019 下半年投资策略报告 11