Page 10 - 《石以砥焉,化钝为利》----2019利得财富管理研究院年中策略报告

P. 10

2019 利得财富管理研究院 第3期 第3期 利得财富管理研究院 2019

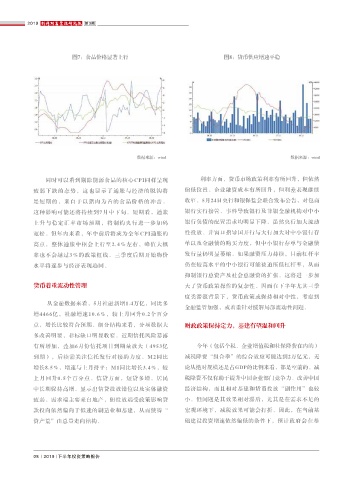

图7:食品价格显著上行 图8:货币供应增速平稳 建投资方面采取适度的刺激措施,促使下半年财政投资加速。

图9:预计基建投资继续发力

数据来源:wind

数据来源:wind 数据来源:wind

同时可以看到剔除能源食品的核心CPI同样呈现 利率方面,货币市场政策利率有所回升,但依然

疲弱下跌的态势,这也显示了通胀与经济的脱钩将 偏低位置。企业融资成本有所回升,但利差表现继续

是短期的,来自于以猪肉为首的食品价格的冲击。 收窄。5月24日央行和银保监会联合发布公告,对包商

这种影响可能还将持续到7月中下旬。短期看,通胀 银行实行接管。事件导致银行及非银金融机构对中小

上升与稳定汇率市场预期,将制约央行进一步加码 银行负债的配置需求均明显下降。虽然央行加大流动

宽松。但年内来看,年中前后将成为全年CPI通胀的 性投放、并窗口指导国开行与大行加大对中小银行存

高点,整体通胀中枢会上行至2.4%左右,峰值大概 单以及金融债的购买力度,但中小银行存单与金融债

率也不会越过3%的政策红线。三季度后期开始物价 发行量仍明显萎缩。如果融资压力持续,目前杠杆率

水平将逐步与经济表现趋同。 仍在较高水平的中小银行可能被迫压低杠杆率,从而

抑制银行总资产及社会总融资的扩张。这将进一步加

货币着重流动性管理 大了货币政策操作的复杂性。因而在下半年尤其三季

度类滞涨背景下,货币政策或保持相对中性,考虑到

从金融数据来看,5月社融新增1.4万亿,同比多

金融监管加强,或着重针对缓解局部流动性问题。

增4466亿,社融增速10.6%,较上月回升0.2个百分

点,增长比较符合预期。细分结构来看,分项数据大 财政政策保持定力,基建有望温和回升

多改善明显,非标缺口明显收窄。近期信托风险暴露

有所增加,叠加6月份信托项目到期量放大(4953亿 今年(包括个税、企业增值税和社保降费在内的)

到期),后续需关注信托发行对接的力度。M2同比 减税降费“组合拳”的综合效应可能达到2万亿元,无

增长8.5%,增速与上月持平;M1同比增长3.4%,较 论从绝对规模还是占GDP的比例来看,都是空前的。减

上月回升0.5个百分点。信贷方面,短贷多增,居民 税降费不仅有助于提升中国企业部门竞争力、改善中国

中长期保持高增。显示出信贷投放错位以及实体融资 经济结构,而且相对基建和货币投放“副作用”也较

疲弱。需求端主要来自地产,但投放端受政策影响贷 小。但问题是其效果相对滞后,尤其是在需求不足的

款投向依然偏向于低迷的制造业和基建,从而使得“ 宏观环境下,减税效果可能会打折。因此,在当前基

资产荒”由总量走向结构。 础建设投资增速依然偏低的条件下,预计政府会在基

08 2019 下半年投资策略报告 2019 下半年投资策略报告 09