Page 8 - 《石以砥焉,化钝为利》----2019利得财富管理研究院年中策略报告

P. 8

2019 利得财富管理研究院 第3期 第3期 利得财富管理研究院 2019

从以上技术进口情况可以看到,进口替代是技术进 实体经济:步入类滞涨期

步,结构升级中的重要趋势。而在目前中美竞争态势显

著白热化的当口,保持关键产业的自主独立性则进一步 实体经济方面,市场对于其前期乐观预期正得到逐步

要求加快进口替代进程。 的修正。数据上也证实了经济受压触底的态势还在延续。

细化来看,真正基于科技创新方面,能实现进口替 进入二季度以来,通胀逐渐抬升开始引起市场的关注,也

代行业,有三个条件:一是技术路线明确,研发不会出 逐渐成为未来短期内影响国内宏观及政策方面的不确定因

现方向性错误;二是产业政策有足够的力度,企业能够 素之一。

承担早期巨大成本;三是产业存在巨额贸易逆差,有技

经济下行:需求偏弱,投资消费纷纷走低

术独立的真实需求。因而未来在进口替代和结构升级上

需要或者说可能有重大突破的,应该聚焦于航天、计算 从公布的5月份经济数据来看,实体经济的需求继续

机通信、汽车相关领域。 走弱幅度明显。同时地产开发投资的高点已经显现。

生产方面,5月工业增加值同比增速从4月的5.4%进一

贸易逆差巨大 产业政策支持 技术路线清晰

步回落至5.0%,低于市场预期的5.4%。5月工业增加值月 图5:汽车消费增速同比转正 图6:制造业投资继续承压

• 飞机和相关设 • 飞机及其相关设备、 • 飞机和相关设 环比增速从4月的0.37%小幅放缓至0.36%。行业方面,虽

备、晶体元器 电子集成电路、晶 备、电子集成

片、半导体器件及

件、电子集成 其相关仪器、测量 电路、生物药 然部分中游行业的生产增速有所加快,但是下游行业的生

电路、医疗设 检查分析和控制仪 物和汽车

器仪表,药物,化

备和汽车 学品及相关制品和 产增速大幅走弱,包括食品制造、医药和计算机等行业。

汽车

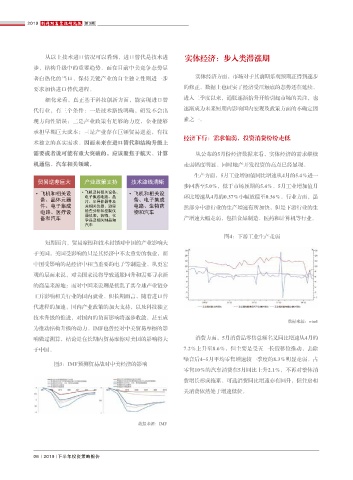

图4:下游工业生产走弱

短期而言,贸易摩擦和技术封锁对中国的产业影响大

于美国,美国受影响的只是其经济中不太重要的农业,而

中国受影响的是经济中相当重要的电子等制造业。从更宏 数据来源:wind 数据来源:wind

观的层面来说,对美国来说将导致通胀回升和需要寻求新

通胀上行:食品价格发力,核心通胀疲弱

的商品来源地;而对中国来说则是扰乱了其全球产业链分 1-5月固定资产投资同比增速下降至5.6%,低于市

工并影响相关行业的国内就业。但长期而言,随着进口替 场预期的6.1%。细分来看,房地产开发投资同比增速放 5月CPI同比2.7%,前值2.5%。其中,食品类当月

代进程的加速,国内产业政策的加大支持,以及科技独立 缓至11.2%,见顶回落。房地产新开工面积同比增速从 同比7.7%,前值6.1%,非食品类当月同比1.6%,前值

技术升级的推进,对国内的负面影响将逐步收敛,甚至成 13.1%降至10.5%。同时,5月商品房成交大幅走弱,土 1.7%。PPI则继续回落,同比增长0.6%,环比增长

数据来源:wind

为推动结构升级的动力。IMF也曾经对中美贸易摩擦的影 地成交则继续同比明显下滑。基建投资同比增速进一步 0.2%。具体来看,烟酒、猪肉、蛋类、鲜果超季节影

响做过测算,结论是在长期内贸易摩擦对美国的影响将大 消费方面,5月消费品零售总额名义同比增速从4月的 下探至4%,反映地方政府问责、地方政府融资监管趋 响CPI。后期猪肉价格上涨及翘尾因素将使得年中CPI

于中国。 7.2%上升至8.6%,但主要是受五一长假移位推动,去除 严、及地方政府现金流收紧都还在抑制基建投资增长。 物价指数继续上行的概率增加。

噪音后4-5月平均零售增速较一季度的8.3%明显走弱。占 近期政府允许地方政府专项债用作合格重大基建项目资 通胀上行叠加整体经济的继续触底,表现上似乎再

图3:IMF预测贸易战对中美经济的影响

零售10%的汽车消费在5月同比上升2.1%,不再对整体消 本金,可能会在边际上对接下来的基建投资起到一定的 度进入了类滞涨的时期。但其实这在国内前几轮短周期

费增长形成拖累。可选消费同比增速亦有回升,但住房相 推动作用,但由于合格重大项目数量有限,估计年内对 衰退中并不少见,主要是出于价格和经济表现的不一致

关消费依然处于增速低位。 整体基建增速的提振有限。制造业投资同比增速2.7%, 性。而与前几轮表现上不同之处在于,之前的类滞涨主

低位徘徊,考虑到外需不确定性上升,对国内生产制造 要表现在衰退的初中期,而本轮类滞涨则表现在了衰退

业产业链的负面影响,以及盈利水平下滑,制造业投资 的后期。其原因在于供给侧改革导致价格调整的滞后以

数据来源:IMF 压力未缓。 及食品价格调整的刚性。

06 2019 下半年投资策略报告 2019 下半年投资策略报告 07