Page 28 - 《石以砥焉,化钝为利》----2019利得财富管理研究院年中策略报告

P. 28

2019 利得财富管理研究院 第3期 第3期 利得财富管理研究院 2019

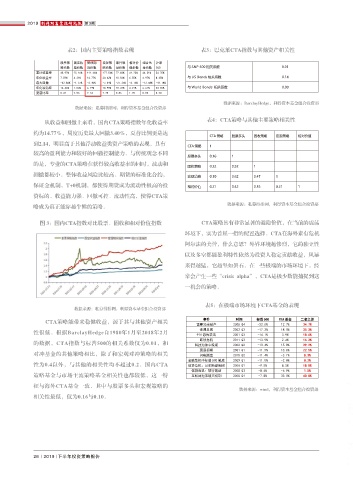

表2:国内主要策略指数表现 表3:巴克莱CTA指数与其他资产相关性 CTA FOF的配置价值 利得集团旗下利得资本CTA策略FOF,通过定性以及

定量相结合的方法,优选细分策略管理人,涵盖了CTA三

股票策 固定收 管理期 宏观策 事件驱 相对价 组合基 沪深

略指数 益指数 货指数 略指数 动指数 值指数 金指数 300 与 S&P 500 相关系数 0.01 CTA固然是良好的避险港湾,但由于期货本身具有

累计收益率 48.92% 25.16% 111.66% 177.54% 72.68% 41.25% 44.31% 54.75% 大主流策略:趋势策略、套利策略以及高频策略,拟投子

年化收益率 7.59% 4.21% 14.77% 20.62% 10.56% 6.55% 6.97% 8.35% 与 US Bonds 相关系数 0.14 高波动性和杠杆特征,要掌握CTA策略,也对投资人有更

最大回撤 -32.86% -1.37% -3.40% -7.04% -27.25% -6.76% -12.58% -44.78% 投顾既包含国际知名投顾、海归团队和优秀国内团队,运

年化波动率 14.46% 1.06% 6.19% 10.95% 10.47% 4.21% 6.61% 23.02% 与 World Bonds 相关系数 0.00 高的专业性要求,因此个人投资者直接参与期货交易,不

夏普比率 0.42 2.56 2.14 1.75 0.86 1.20 0.83 0.30 用风险平价模型进行配置,能够帮助投资者在风险的分散

仅费时费力,从长期来看,也很难有效的获取收益。相比

数据来源:BarclayHedge,利得资本基金组合投资部 性与策略间低相关性的基础上实现组合资产的稳健增值。

数据来源:私募排排网,利得资本基金组合投资部 于股票,CTA的投资更加适合交给专业的机构来完成。

从组合的实际表现来看,在近半年CTA整体没有什么

从收益和回撤上来看,国内CTA策略指数年化收益率 表4:CTA策略与其他主要策略相关性 对于追求投资稳健,关注长期收益的个人投资者 行情的情况下,通过对各类自策略的组合,母基金还是能

约为14.77%,周度历史最大回撤3.40%,夏普比例更是达 来说,CTA策略FOF不失为一个好选择。与其他大类 够持续获取较为稳健的绝对收益,并把回撤控制较小的幅

到2.14,明显高于其他浮动收益类资产策略的表现,具有 资产投资策略不同,CTA这个大策略下,包含着趋势 度之内,体现出较好的配置价值。

较高的盈利能力和较好的回撤控制能力。与传统观念不同 跟踪、跨品种套利、跨期套利、内外盘套利、高频交

的是,专业的CTA策略在获得较高收益率的同时,波动和 易等各种子策略。每个子策略都有自己的特色和收益 图4:利得百卉1号私募FOF 投资基金收益和回撤表现

回撤都较小。整体收益风险比较高。期货的标准化合约, 特征,也有各自适合及不适合的市场环境。子策略之

保证金机制,T+0机制,都使得期货成为流动性极高的投 间相关性很低,非常适合组合投资。

资标的。收益能力强、回撤可控、流动性高,使得CTA策

表6:CTA各自策略之间的相关性

略成为真正能穿越牛熊的策略。 数据来源:私募排排网,利得资本基金组合投资部

中周

中长 中周 期基 中短

图 3:国内CTA指数对比股票、固收和相对价值指数 CTA策略具有非常显著的避险价值,在当前的震荡 中长 期趋 期趋 中周 本面 周期 中短 高频 内外 CTA 策

期趋 势+套 势+套 期趋 套利+ 趋势+ 周期 趋势+ 盘套 略指

环境下,实为首屈一指的配置选择。CTA在海外素有危机 势 利 利 势 趋势 套利 趋势 套利 利 数

中长期

阿尔法的美誉,什么意思?外界环境越惨烈,它的独立性 趋势 1.00

中 长 期

以及多空都能盈利特性依然为投资人稳定贡献收益,风暴 趋势+套

利 0.62 1.00

中 周 期

来得越猛,它越坚如磐石。在一些极端的市场环境下,经 趋势+套 数据来源:利得资本基金组合投资部

利 0.32 0.35 1.00

常会产生一些“crisis alpha”,CTA是极少数能捕捉到这 中 周 期

趋势 0.57 0.64 0.28 1.00 表7:利得百卉1号私募FOF 投资基金表现

一机会的策略。 中 周 期

基 本 面

套利+趋

利得百卉 1 号 沪深 300

势 0.46 0.53 0.43 0.47 1.00

表5:在极端市场环境下CTA基金的表现 累计收益率 6.55% 4.73%

数据来源:私募排排网,利得资本基金组合投资部 中 短 周 年化收益率 9.62% 6.93%

期趋势+

年化波动率 3.89% 22.63%

套利 0.15 0.22 0.10 0.26 0.07 1.00 最大回撤 -1.18% -13.49%

CTA策略能带来稳健收益,源于其与其他资产相关 中 短 周 夏普比率 2.09 0.24

期趋势 0.07 0.19 -0.03 0.21 0.01 0.29 1.00

卡玛比率 8.19 0.51

性很低。根据BarclayHedge自1980年1月至2018年2月 高 频 趋

势+套利 0.00 -0.08 0.05 0.08 -0.09 0.02 0.17 1.00

的数据,CTA指数与标普500的相关系数仅为0.01,和 内 外 盘

套利 0.00 -0.05 -0.08 -0.14 -0.04 -0.05 0.01 -0.05 1.00 数据来源:利得资本基金组合投资部

对冲基金的其他策略相比,除了和宏观对冲策略的相关 CTA 策 0.69 0.76 0.45 0.58 0.53 0.25 0.12 -0.12 0.01 1

略指数

性为0.4以外,与其他的相关性均不超过0.2。国内CTA 数据来源:利得资本基金组合投资部

策略基金与市场主流策略基金相关性也都较低,这一特

征与海外CTA基金一致。其中与股票多头和宏观策略的

数据来源:wind,利得资本基金组合投资部

相关性最低,仅为0.16与0.10。

26 2019 下半年投资策略报告 2019 下半年投资策略报告 27